W roku 2013 światowy rynek fotowoltaiki charakteryzował się silnym ożywieniem. Wstępnie szacuje się roczny przyrost mocy zainstalowanej na poziomie 37 GWp, w porównaniu do 30 GWp w 2012 i 2011 r. Wyniki sektora fotowoltaicznego wpłynęły pozytywnie również na bilanse zielonej energii uwzględniające wszystkie odnawialne źródła energii. Całkowite moce zainstalowane PV na świecie osiągnęły pod koniec roku sumaryczną moc 137 GWp, z rocznym przyrostem rzędu 35%. W kontekście rynku światowego, dynamicznie rozwijające się rynki PV w Chinach, Japonii i Stanach Zjednoczonych wyraźnie kontrastują z kurczącym się rynkiem Unii Europejskiej.

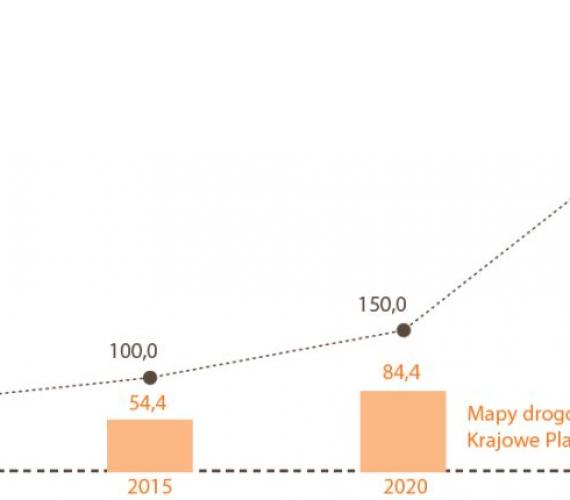

Porównanie aktualnego trendu przyrostu mocy zainstalowanych w systemach PV wobec celów w Krajowych Planach Działania w zakresie fotowoltaiki (w GWp)

Źródło: EurObserv'ER 2014

Porównanie aktualnego trendu przyrostu mocy zainstalowanych w systemach PV wobec celów w Krajowych Planach Działania w zakresie fotowoltaiki (w GWp)

Źródło: EurObserv'ER 2014

Zgodnie z danymi konsorcjum EurObserv’ER, udział Unii Europejskiej w światowym rynku fotowoltaiki, który wynosił 73,6% w roku 2011, teraz sięga zaledwie 26,5% z mocą zainstalowaną ok. 10 GWp. Z wielu różnych powodów europejski rynek obecnie wyraźnie się kurczy i nie przoduje dłużej na świecie. Większość państw członkowskich UE albo wycofało albo silnie zredukowało systemy zachęt inwestycyjnych, aby z powrotem wymusić kontrolę nad rozwojem sektora i ograniczyć spekulacyjny tok myślenia, w dużym stopniu odpowiedzialny za dotychczasowy wzrost rynku.

Komisja Europejska wezwała do zmniejszenia poziomu bodźców inwestycyjnych, ponieważ obecnie uważa, że wsparcie finansowe powinno być ograniczone do minimum. Sugeruje, że wraz z rozwojem technologii, energetyka odnawialna powinna być podporządkowana mechanizmom rynkowym, a w końcowej analizie takie wsparcie powinno zostać zniesione całkowicie. Równocześnie, strategie amerykańska, chińska i japońska są diametralnie różne od obecnej polityki Komisji Europejskiej. Trzej liderzy na światowych rynkach wciąż dofinansowują rozwój sektora słonecznego.

Jeśli uwzględni się trend na rynku i ciągły spadek kosztów słonecznej energii elektrycznej, recesja na rynku Unii Europejskiej nie potrwa długo. Wielu analityków już teraz liczy na niewielką poprawę, najwcześniej w 2014 roku. NPD Solarbuzz opiniuje, że szala została przeważona w czwartym kwartale 2013 roku. Oczekują oni, że rynek ustabilizuje się na poziomie 2,5 GWp w ciągu pierwszego i drugiego kwartału br., po czym nastąpi skromny wzrost na następne dwa kwartały napędzany przez Niemcy, Wielką Brytanię, Włochy i Francję.

Europejskie przedsiębiorstwa systemowe podzielają ten pogląd. Dyrektor generalny RWE Peter Terium, podczas wywiadu z Agencją Reuters w sierpniu 2013 roku, przyznał, że przejście od konwencjonalnych elektrowni do rozproszonych metod generacji oraz energii ze źródeł odnawialnych stanowi fundamentalną zmianę: “Musimy przywyknąć do faktu, że w dalszej perspektywie, produkcja energii elektrycznej w sposób konwencjonalny będzie zachodzić znacznie poniżej tego, co widzieliśmy w ostatnich latach”. W czerwcu 2013 roku, Gérard Mestrallet, dyrektor generalny GDF Suez powiedział podczas zorganizowanej przez Ateliers de la Terre “Global Conference”: “Pojawienie się rozproszonych systemów z mniejszymi, lokalnymi jednostkami, wraz z rozwojem produkcji konsumenckiej, jest całkowitą rewolucją, ponieważ niektórzy konsumenci energii staną się jej producentami! (...) Model energetyczny będzie przekształcany jeszcze radykalniej, gdyż produkcja energii jest coraz bardziej zdecentralizowana. Nieszczęście wisi w powietrzu dla dużych przedsiębiorstw komunalnych... Era monopolu dobiega końca.”

Geert De Clercq, analityk Reutersa objaśnia dalej, że wyczucie czasu boomu na energię odnawialną nie mogło być gorsze dla przedsiębiorstw sektora komunalnego. Liberalizacja europejskiego rynku energetycznego doprowadziła do skonsolidowania bardzo zadłużonych przedsiębiorstw energetycznych, a ta z kolei była spotęgowana poprzez spadek popytu na energię elektryczną od czasu kryzysu strefy euro, nasilonego przez kierunek efektywności energetycznej.

De Clercq twierdzi, że koncerny energetyczne są wielkimi przegranymi w tej grze podczas, gdy głównymi zwycięzcami są producenci paneli słonecznych i turbin wiatrowych, jak również setki instalatorów małych systemów słonecznych i tysiące konsumentów, którzy chcą przekształcić dachy swoich domów w elektrownie fotowoltaiczne.

Produkcja energii wzrasta

Tempo powstawania nowych instalacji w wyniku bezruchu na rynku malało, natomiast produkcji energii elektrycznej ma tendencję wzrostową. Konsorcjum EurObserv’ER podaje produkcję energii słonecznej na poziomie 80,2 TWh w 2013 roku (18,8% rocznego wzrostu), co można porównać z całkowitą produkcją energii elektrycznej w Belgii. Jakkolwiek należy zaznaczyć, że rynki niemiecki (30 TWh) i włoski (22,1 TWh) stanowią 65% produkcji energii elektrycznej fotowoltaicznej w UE. Udział energii słonecznej we wszystkich postaciach w całkowitej produkcji energii elektrycznej w Unii Europejskiej wynosi jedynie 2,4%, jednak dla krajów zaangażowanych w rozwój tego sektora proporcja ta przekracza obecnie 7% we Włoszech i 5% w Niemczech.

Ile mocy w systemach PV w Europie do 2020 i 2030 roku?

W kontekście obecnej sytuacji w Europie każda próba wiarygodnego przewidywania wielkości mocy zainstalowanych w Unii Europejskiej do roku 2020 i 2030 byłaby ryzykowna. Mimo to, jedna rzecz jest pewna – mapy drogowe sektora fotowoltaicznego, przygotowane przez kraje członkowskie w Krajowych Planach Działania w zakresie odnawialnych źródeł energii (KPD), nie odzwierciedlają już sytuacji na rynku fotowoltaicznym. Można to łatwo wytłumaczyć faktem obniżenia kosztów produkcji, które miało miejsce od momentu publikacji KPD w czerwcu 2010 roku. Jednakże, nie powinno się mieć żadnych złudzeń - na europejskim rynku nie będzie radykalnych zmian, ponieważ kraje członkowskie przyjęły strategię kontroli i stopniowego wzrostu dla tej technologii. To wzrost na globalnym rynku, poza Europą, doprowadzi do osiągnięcia parytetu sieci (i spowoduje zmianę paradygmatu) w fotowoltaice.

W przyszłości wskaźnik wzrostu na rynku europejskim będzie zależał od różnych czynników, takich jak polityczna decyzja o niepodejmowaniu działań interwencyjnych w rozwój energetyki prosumenckiej (która jest sprzeczna z interesami dużych zakładów energetycznych), zaangażowanie społeczności lokalnych i regionalnych w rozwój mikrosieci (smart grid) połączone z wdrażaniem technologii magazynowania energii elektrycznej i systemów zarządzania popytem.

Tab 1. Produkcja energii elektrycznej w PV w Unii Europejskiej w 2012 i 2013 roku* (GWh)

|

|

2012 |

2013 |

|||

|

|

|

|

|||

|

Niemcy |

26 380,0 |

30 000,0 |

|||

|

|

Włochy |

18 862,0 |

22 146,0 |

|

|

|

|

|

|

|

|

|

|

|

Hiszpania |

8 193,0 |

8 289,0 |

|

|

|

|

|

|

|

|

|

|

|

Francja |

4 446,0 |

4 900,0 |

|

|

|

|

|

|

|

|

|

|

|

Grecja |

1 232,0 |

3 648,0 |

|

|

|

|

|

|

|

|

|

|

|

Belgia |

2 149,0 |

2 352,0 |

|

|

|

|

|

|

|

|

|

|

|

Czechy |

2 149,0 |

2 070,0 |

|

|

|

|

|

|

|

|

|

|

|

Wielka Brytania |

1 187,9 |

1 800,0 |

|

|

|

|

|

|

|

|

|

|

|

Bułgaria |

754,0 |

1 348,5 |

|

|

|

|

|

|

|

|

|

|

|

Austria |

337,5 |

686,0 |

|

|

|

|

|

|

|

|

|

|

|

Słowacja |

561,0 |

600,0 |

|

|

|

|

|

|

|

|

|

|

|

Holandia |

253,8 |

582,0 |

|

|

|

|

|

|

|

|

|

|

|

Dania |

338,0 |

490,0 |

|

|

|

|

|

|

|

|

|

|

|

Portugalia |

393,0 |

446,0 |

|

|

|

|

|

|

|

|

|

|

|

Rumunia |

7,5 |

397,8 |

|

|

|

|

|

|

|

|

|

|

|

Słowenia |

162,8 |

240,0 |

|

|

|

|

|

|

|

|

|

|

|

Luksemburg |

38,3 |

50,0 |

|

|

|

|

|

|

|

|

|

|

|

Litwa |

2,0 |

45,0 |

|

|

|

|

|

|

|

|

|

|

|

Cypr |

19,8 |

45,0 |

|

|

|

|

|

|

|

|

|

|

|

Szwecja |

21,4 |

38,8 |

|

|

|

|

|

|

|

|

|

|

|

Malta |

13,6 |

30,1 |

|

|

|

|

|

|

|

|

|

|

|

Chorwacja |

3,7 |

12,3 |

|

|

|

|

|

|

|

|

|

|

|

Węgry |

7,9 |

9,3 |

|

|

|

|

|

|

|

|

|

|

|

Finlandia |

5,4 |

5,4 |

|

|

|

|

|

|

|

|

|

|

|

Polska |

3,4 |

4,0 |

|

|

|

|

|

|

|

|

|

|

|

Irlandia |

0,7 |

0,7 |

|

|

|

|

|

|

|

|

|

|

|

Estonia |

0,6 |

0,6 |

|

|

|

|

|

|

|

|

|

|

|

Unia Europejska |

67 523 |

80 236 |

|

|

|

|

|

|

|

|

|

* Szacunki. ** Dla Francji wraz z terytoriami zamorskimi. Źródło: EurObserv’ER 2014.

Foto, video, animacje 3D, VR

Twój partner w multimediach.

Sprawdź naszą ofertę!