W artykule przedstawiono dostępne informacje statystyczne dotyczące produkcji, przeróbki rafineryjnej i konsumpcji surowca na wszystkich kontynentach. Zaprezentowano dane dotyczące udowodnionych rezerw i czasu pozostałego do ich zużycia. Poddano też analizie ceny rynkowe głównych gatunków ropy. Dane statystyczne pochodzą z roku 2013, a w przypadku cen giełdowych także z roku 2014. Wszelkie zakumulowane dane, o ile nie podano inaczej, obejmują ropę właściwą (crude oil), ropę ze złóż łupkowych (shale oil), ropę z piasków bitumicznych (oil sands), gazowe kondensaty oraz NGL (natural gas liquids) wydobywane jako stowarzyszone z ropą

Fot. 1. Morze Północne – pole naftowe Oseberg Fot. Øyvind Hagen – Statoil

Fot. 1. Morze Północne – pole naftowe Oseberg Fot. Øyvind Hagen – Statoil

Wprowadzenie

Fot. 2. Zatoka Meksykańska - Indepedence Hub. Fot. Anadarko

Fot. 2. Zatoka Meksykańska - Indepedence Hub. Fot. Anadarko

Ropa naftowa jest wciąż najważniejszym surowcem energetycznym. W 2013 r. osiągnęła 32,9% udziału w globalnym rynku, wyprzedzając pod tym względem węgiel (30,0%), gaz ziemny (23,7%), hydroenergetykę (6,7%), energetykę jądrową (4,4%) i wszelkie odnawialne źródła energii, które osiągnęły łącznie 2,3%. Udowodnione rezerwy w złożach konwencjonalnych wskazują na to, że przy obecnym poziomie konsumpcji tego surowca wystarczy go na ponad 53 lata. Traktowane jako odrębne rezerwy ropy w strukturach łupkowych i piaskach roponośnych są oceniane jako potencjalnie bardziej zasobne niż rezerwy podstawowe. Przemysł naftowy dzieli się na dwa główne segmenty – upstream i downstream. Segment upstream obejmuje prace poszukiwawcze oraz wydobycie węglowodorów, natomiast downstream skupia się na procesie rafinacji i dystrybucji produktów naftowych w postaci paliw gotowych lub surowca dla przemysłu petrochemicznego.

Obserwowana od 10 lat tendencja wskazuje na zmniejszającą się dynamikę wzrostu konsumpcji ropy i pochodzących z niej paliw płynnych. Za trend ten odpowiedzialne są zwłaszcza kraje wysokorozwinięte należące do grupy państw OECD. Ropa ma tracić na rzecz gazu, węgla i OZE. Członkowie OECD zanotowali najwyższy poziom jej konsumpcji w 2005 r. (50,1 mln baryłek dziennie) i od tego czasu wskaźnik ten obniżył się o 9% (do 45,5 mln baryłek). W 2013 r. gospodarki rozwijające się (kraje spoza OECD) konsumowały po raz pierwszy w historii więcej ropy (średnio 45,7 mln baryłek dziennie) niż kraje wysoko rozwinięte. Za dostawy ropy odpowiadają w przeważającej części kraje spoza OECD (66,2 mln baryłek dziennie), z czego 36,8 mln baryłek pochodzi z 12 krajów kartelu OPEC.

Rezerwy ropy na świecie

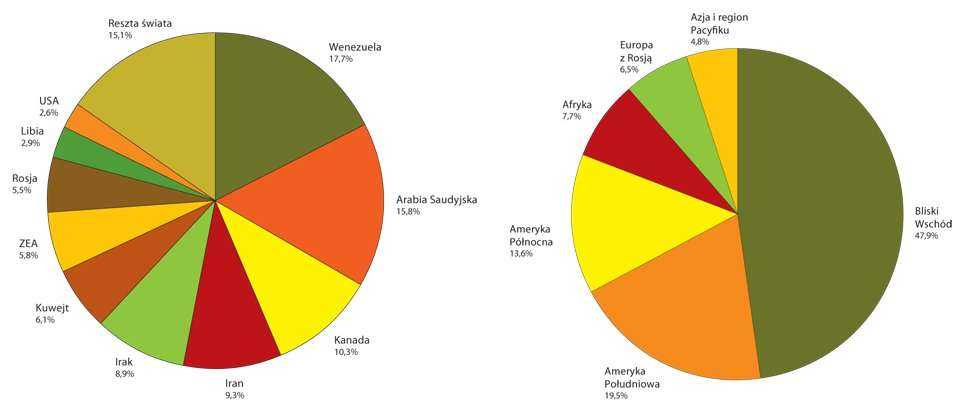

Rys. 1. Kraje i regiony o najwyższych rezerwach ropy w złożach konwencjonalnych

Rys. 1. Kraje i regiony o najwyższych rezerwach ropy w złożach konwencjonalnych

Analizy dotyczące rynku surowców posługują się terminami o nieco odmiennym znaczeniu, a mianowicie zasobami i rezerwami. Zasobami nazywamy całkowitą ilość surowca znajdującą się na danym terenie. Rezerwy natomiast odnoszą się do tych zasobów, które jesteśmy w stanie zidentyfikować, udostępnić i wydobyć. Zawsze uwzględniany jest przy tym aktualny stan możliwości technicznych i kontekst opłacalności takiego wydobycia. Tak więc zasoby na ogół maleją, a rezerwy mogą mieć zarówno tendencję malejącą, jak i wzrostową. Globalny wzrost rezerw ma miejsce od 30 lat. W 1993 r. szacowano je na 1041 mld baryłek, w 2003 r. na 1334 mld baryłek, a 10 lat później dokonano bilansu na poziomie 1688 mld baryłek (dane podawane są za BP Statistical Review of World Energy). Inne wiarygodne źródła podają wartości różniące się od tych danych nieznacznie. Wskaźnik określany jako wystarczalność rezerw zwiększył się w tym czasie z poziomu 36 lat (rok 1983) do, jak już wspomniano, 53,3 lat (rok 2013). Przez ostatnich 20 lat prowadzono intensywną eksploatację ropy i stowarzyszonych z nią związków. Co więcej, produkcja ta z roku na rok wzrastała. Szybciej jednak przyrastały rezerwy. Nie ma zgodnej opinii co do tego, kiedy zanotujemy kres takiej oto tendencji. Dzięki obserwowanemu rozwojowi technologicznemu możliwe jest już udostępnienie głębokich złóż morskich, złóż na obszarach arktycznych i struktur zamkniętych. Tym samym całkowite zakończenie eksploatacji ropy zostało znacząco odsunięte w czasie. Zasoby ropy naftowej są rozmieszczone nierównomiernie. Dostęp do nich mają głównie kraje rozwijające się (spoza OECD), na terenie których rozlokowane jest około 85% rezerw. Rosja ma dostęp do 5,5%, a kraje Unii Europejskiej łącznie do zaledwie 0,4%. Potentatem są w tym względzie kraje należące do organizacji OPEC, zrzeszającej głównych eksporterów ropy. Dwunastka krajów kontroluje blisko 72% rezerw i tym samym ma decydujący wpływ na obraz rynku. Taka koncentracja sprzyja stosowaniu praktyk monopolistycznych. Nieskrywanym celem kartelu jest kontrolowanie światowego wydobycia ropy naftowej, poziomu cen i opłat eksploatacyjnych. Możliwości silniejszego oddziaływania na rynek można przypisać też Stanom Zjednoczonym, Rosji i w pewnym stopniu Chinom.

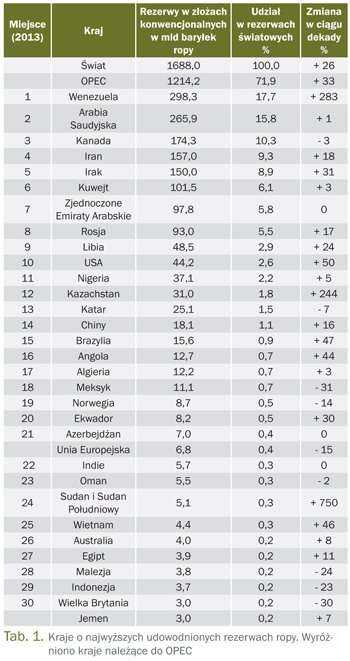

Uśrednione udowodnione rezerwy w złożach konwencjonalnych wzrosły w trakcie roku 2013 o 1 mld baryłek, co zawdzięczamy w największym stopniu Rosji, Brazylii i Wenezueli. Jeśli popatrzymy na poszczególne regiony, to największe rezerwy znajdują się w kolejności w obrębie: Bliskiego Wschodu (47,9% rezerw światowych), Ameryki Południowej (19,5%), Ameryki Północnej (13,6%) i Afryki (7,5%). Stosunkowo ubogie są rezerwy w krajach europejskich i azjatyckich, z wyjątkiem krajów wywodzących się z byłego Związku Radzieckiego. Wskaźnik wskazujący na lata potencjalnej eksploatacji w skali świata, przy obecnym poziomie produkcji, waha od 12 (w Europie), poprzez 78 (na Bliskim Wschodzie) do 124 (w Ameryce Południowej). Rezerwy głównych producentów i eksporterów surowca: Arabii Saudyjskiej i Rosji oceniane są odpowiednio na 63 i 23 lata. Są to jednak parametry, które od lat nie ulegają znaczącym zmianom, co wskazuje na przypuszczenie o ich niedoszacowaniu. Bardziej złożoną sytuację obserwujemy w Stanach Zjednoczonych, których rezerwy konwencjonalne szacowane są na około 12 lat eksploatacji, ale rezerwy związane ze złożami niekonwencjonalnymi (shale oil, tight oil) są znacząco wyższe. W kategorii poszczególnych krajów (tab. 1) na czele znajduje się Wenezuela, na terenie której znajduje się 17,7% udowodnionych globalnych rezerw; Arabia Saudyjska (15,8%); Kanada (10,3%) oraz kolejne kraje z rejonu Zatoki Perskiej: Irak, Iran, ZEA oraz Kuwejt. Pierwsza siódemka gromadzi na swoim obszarze blisko 74% dostępnej ropy. Na liście dominujących w tym zakresie podmiotów znajdują się głównie państwowe korporacje: Saudi Aramco, Petroleos de Venezuela SA, National Iranian Oil Company, Iraq National Oil. Największe rezerwy wśród spółek giełdowych posiadają: rosyjski Rosnieft i amerykański Exxon Mobil. Pięć największych zachodnich koncernów ma dostęp do zaledwie 33 mld baryłek rezerw i jest to wartość porównywalna z rezerwami Nigerii czy Kazachstanu. Dominacja państwowych molochów jest więc przytłaczająca. Na liście przygotowanej przez Amerykański Departament ds. Energii znajduje się ponad 40 krajów, na terenie których znajdują się istotne rezerwy ropy w pokładach łupkowych. Jak dotąd, praktyczna eksploatacja takich zasobów prowadzona jest jedynie na większą skalę w Ameryce Północnej. Ocenia się jednak, że wpływ takich złóż na obraz światowego rynku będzie wzrastał.

Sytuacja makroekonomiczna i polityczna

Fot. 3. Malezja - platformy morskiego kompleksu E11 Fot. Shell

Fot. 3. Malezja - platformy morskiego kompleksu E11 Fot. Shell

Rok 2013 przyniósł dwuprocentowy wzrost globalnego zużycia surowców energetycznych. Sama ropa naftowa zanotowała 1,1% wzrost konsumpcji w stosunku do roku poprzedniego. Popyt kreują gospodarki z rynków wschodzących: Chin, Indii, RPA, Brazylii i innych krajów Ameryki Łacińskiej. To one wygenerowały 80% ze wzmiankowanego wzrostu. Popyt wewnętrzny krajów Unii Europejskiej, Japonii, Australii od początku kryzysu gospodarczego zapoczątkowanego w 2008 r. wciąż maleje. Także Amerykanie kupują coraz mniej ropy na rynkach międzynarodowych. Co więcej, rok 2013 można uznać za początek powrotu amerykańskiej ropy i produktów ropopochodnych na rynek światowy. USA odzyskały prymat w produkcji gazu ziemnego i zanosi się na to, że także w kategorii wydobycia ropy i związków z nią stowarzyszonych odbiorą palmę pierwszeństwa Arabii Saudyjskiej i Rosji. Już w 2012 r. zaczęto obserwować zatrzymanie ekspansji krajów OPEC i Rosji jako największych producentów i eksporterów zarazem. Jeśli tempo wzrostu wydobycia ropy ze skał łupkowych utrzyma się do końca dekady, to kraj ten uniezależni się od importu ropy z regionów niestabilnych politycznie. To implikuje dodatkową podaż na rynku międzynarodowym, a co za tym idzie, może wpływać na stabilizację lub nawet spadek cen. Sytuacja ta stworzy nowe możliwości zarówno w sferze gospodarczej, jak i politycznej. Jak dotąd Amerykanie wysyłają ropę tylko do sąsiadującej z nimi Kanady, ale władze rozważają uwolnienie eksportu, który jest niezbędny dla podtrzymania wzrostu amerykańskiej gospodarki i zmniejszenia deficytu w bilansie handlowym. Z chwilą, kiedy amerykańska ropa zacznie konkurować z arabską i rosyjską, sytuacja krajów silnie uzależnionych od wpływów z eksportu ropy stanie się trudniejsza. Dotyczy to zwłaszcza Rosji, której zdolności do rozwoju bazują na sprzedaży węglowodorów. Spadek eksportu gazu do krajów Unii Europejskiej i niższe wpływy z eksportu ropy będą wywierały silną presję na rosyjski budżet, który ze stanu zrównoważonego może popaść w deficyt. Konsekwencją zmniejszającego się importu przez Stany Zjednoczone jest możliwość tańszych zakupów dla szybko rosnących gospodarek Chin i Indii.

Wzrost gospodarczy zanotowany w latach 2013–2014 pozostaje na umiarkowanym poziomie i jest niższy niż średnia za ostatnie 10 lat. W tab. 2 przedstawiono zestawienie odnotowanych i prognozowanych wskaźników dla kluczowych gospodarek świata.

Pomimo obserwowanego wzrostu konsumpcji energii w skali globalnej, jego tempo nie zachwyca. Gospodarki rozwinięte powoli wychodzą z recesji. Na przykład Unia Europejska skonsumowała w 2013 r. najmniej energii od 1995 r. Niektórzy analitycy uważają, że można uznać ten efekt za pozytywny w kontekście zanotowanego 30% wzrostu ekonomicznego w tym okresie. Może to wszak oznaczać racjonalizację zużycia konwencjonalnych surowców energetycznych przez gospodarki rozwinięte technologicznie.

Jak już zaznaczono, rynek ropy jest silnie związany z sytuacją geopolityczną. Problemy z dostawami ropy ze złóż w Nigerii, Libii, Egipcie, Syrii i Iraku, embargo eksportowe nałożone na Iran, to czynniki wspierające wzrost cen rynkowych. Z kolei wzrastająca podaż ropy w USA, Kanadzie, Arabii Saudyjskiej, a także spadający popyt ze strony gospodarek rozwiniętych zjawisko to równoważy. Dochodzą jednak czynniki dodatkowe, takie jak spadek zaufania do partnerów handlowych czy sankcje polityczne wobec krajów łamiących zawarte konwencje, naruszających prawo międzynarodowe i prowadzących agresywną politykę wobec sąsiadów. Równowaga osiągana pomiędzy popytem i podażą jest równie ważna, jak równowaga pomiędzy polityką i siłami rynku, pomiędzy tendencją do spekulacji i przeciwstawiającym się jej działaniom stabilizującym.

Rosja i Chiny, podobnie jak Stany Zjednoczone, posiadają znaczące rezerwy ropy w skałach łupkowych. Złoża te są jednak słabo rozpoznane. Po stronie amerykańskiej jest przy tym przewaga technologiczna. Bez dostępu do tej technologii nie ma mowy o szybkim podjęciu ekonomicznie opłacalnej eksploatacji na wzór rynku północnoamerykańskiego. Współpraca rosyjsko-amerykańska w sektorze paliwowym została w znaczącym stopniu zamrożona w 2014 r. po aneksji należącego do Ukrainy Półwyspu Krymskiego. Wraz z postępującym zaangażowaniem Rosji w konflikt na Ukrainie, coraz dotkliwsze stają się nałożone na nią sankcje. Dotyczą one zwłaszcza sektora finansowego i paliwowego.

Bezprecedensowy wzrost wydobycia ropy w USA (jeden z najwyższych wskaźników przyspieszenia w historii branży) może stać się elementem prowadzonej przez Stany Zjednoczone polityki zagranicznej, w której priorytetem jest realizacja wyznaczonych celów związanych z zapewnieniem bezpieczeństwa wewnętrznego i międzynarodowego. Amerykanie liczą na to, że dzięki ropie łupkowej ich wydobycie będzie wzrastać szybciej niż w krajach OPEC i Rosji. Skutkiem boomu naftowego w USA może być reorientacja dotychczasowej polityki zagranicznej światowego mocarstwa, jak też stopniowy spadek strategicznego znaczenia regionu Bliskiego Wschodu.

Inny wielki gracz na rynku gazu i ropy naftowej – Rosja, utrzymał w przybliżeniu swój stan posiadania, chociaż presja wywierana na nią przez społeczność międzynarodową nie pozostaje bez wpływu na jej aktualne możliwości operacyjne, stabilność kursu walutowego i budżet kraju. W 2013 r. wydobycie w Rosji osiągnęło najwyższy poziom od czasu rozpadu Związku Radzieckiego (10,7 mln bryłek dziennie). Rosja została też liderem wydobycia ropy właściwej (crude oil), notując jako jedyny kraj poziom powyżej 10 mln baryłek dziennie. Rosyjscy stratedzy i analitycy mieli w związku z tym nadzieję na wzrost eksportu i przychodów ze sprzedaży ropy. Jednak rok 2014 nie potwierdził tych oczekiwań.

Rok 2014 – nieoczekiwany spadek cen

Fot. 4. Algieria. Fot. Anadarko

Fot. 4. Algieria. Fot. Anadarko

W bieżącym roku doszło do wielu zaskakujących zwrotów akcji na globalnym rynku paliwowym. Dlaczego tak się stało? Podaż ropy z Nigerii, regionu Północnej Afryki i Bliskiego Wschodu w wyniku konfliktów zbrojnych skurczyła się o ponad 2 mln baryłek dziennie. Skompensowane miało to zostać wzrostem wydobycia w Stanach Zjednoczonych, Kuwejcie, Arabii Saudyjskiej i częściowo w ZEA. Stosunki pomiędzy Stanami Zjednoczonymi i Unią Europejską a Rosją są bardzo napięte, nic nie wróży szybkiego wyjścia z impasu. Konflikt wywołany przez dżihadystów z Islamskiego Państwa Iraku i Lewantu początkowo wywindował ceny ropy w górę. Jednak kiedy nie doszło do zatrzymania dostaw z południowych prowincji Iraku, rynek uznał, że ryzyko chwilowo zostało zażegnane. Cena ropy od tego momentu zaczęła się obniżać, osiągając pod koniec listopada poziom 70 USD za baryłkę.

Amerykańska agencja rządowa EIA poinformowała w trzecim kwartale o wyższym niż zakładano wydobyciu z amerykańskich złóż niekonwencjonalnych. Podniesione zostały o 300–400 tysięcy baryłek projekcje wydobycia w drugiej połowie 2014 r. i w całym roku 2015. Z kolei Międzynarodowa Agencja Energii skorygowała w dół prognozę wzrostu popytu na surowiec do końca 2015 r. na świecie. Wzrost gospodarczy większości krajów europejskich jest niższy niż zakładano w ubiegłorocznych przewidywaniach. W przypadku Rosji mamy do czynienia z sankcjami, które odcinają od spółek naftowych kapitał i zachodnią technologię. Może to skutkować odroczeniem inwestycji na trudno dostępnych i kosztownych złożach, a co za tym idzie, obniżeniem wydobycia i eksportu z tego kraju w przyszłości. Niskie ceny ropy dla Rosji mogą okazać się bardziej dotkliwe niż sankcje Zachodu. Warto przy tej okazji przypomnieć, że jedną z podstawowych przyczyn upadku radzieckiego imperium były niskie ceny ropy w latach 80., osiągające lokalne minimum na poziomie 10 USD za baryłkę. Za tymi działaniami miały stać wówczas zarówno Stany Zjednoczone, jak i Arabia Saudyjska, która kilkukrotnie zwiększyła wydobycie. Związek Radziecki nie przetrwał tej próby sił.

Iran wskutek sankcji nałożonych w 2011 r. stracił połowę przychodów ze sprzedaży ropy. Dla powracającego na rynek światowy kraju niska cena to, podobnie jak dla Rosji, poważny problem. Zdaniem Teheranu za spadek cen bezpośrednią odpowiedzialność ponosi bezpośredni konkurent Iranu w regionie – Arabia Saudyjska. Czy obecnie mamy do czynienia ze wspólnym działaniem USA i Arabii Saudyjskiej na rzecz obniżania cen rynkowych? Arabia Saudyjska nie ogranicza wydobycia, jak to miała zwyczaj czynić w przeszłości dla stabilizowania cen. Rezerwy walutowe zgromadzone przez Arabię Saudyjską w okresie naftowej prosperity oceniane są obecnie na ponad 450 mld USD.

Trudno udowodnić wspólne działanie Waszyngtonu i Rijadu w celu wywarcia wspólnie presji na Iran, Rosję i Wenezuelę. Jednak pomiędzy tymi krajami istnieje zbieżność interesów. Uważa się powszechnie, że Rosja nie ma możliwości ograniczenia wydobycia ani zwiększenia rezerw surowca. Wydaje się też, że nie ma bezpośredniego wpływu na kształtowanie cen za wyjątkiem możliwych działań destabilizujących w krajach producenckich. Trudno ocenić, jak długo może trwać taka wojna cen. Arabia Saudyjska może spokojnie utrzymywać ceny na poziomie nie przekraczającym 80 USD przez kilka lat.

Urządzenia wiertnicze

Fot. 5. Zatoka Meksykańska - platforma Maersk Developer / Fot. Helge Hansen - Statoil

Fot. 5. Zatoka Meksykańska - platforma Maersk Developer / Fot. Helge Hansen - Statoil

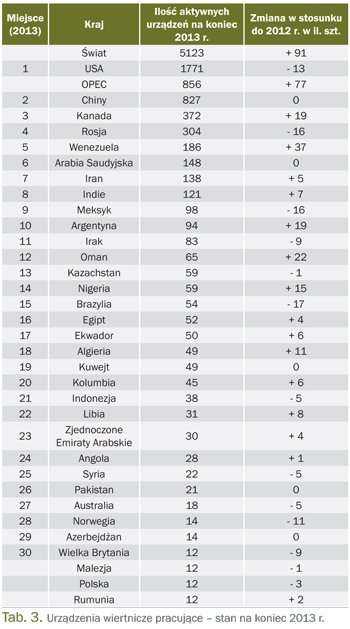

Na podstawie szacunków magazynu World Oil i danych statystycznych kartelu OPEC, opracowano tabelę dotyczącą aktualnie wykorzystywanych urządzeń wiertniczych, zarówno lądowych, jak i morskich. Ilość aktywnych wiertni i platform wskazuje na aktualne zaangażowanie spółek naftowych w poszukiwania i udostępnianie złóż. Wiele mówi też o koniunkturze w branży. Na koniec 2013 r. mieliśmy na rynku ponad 5,1 tys. kompletnych urządzeń, z czego połowa przypada na projekty realizowane w Stanach Zjednoczonych i w Chinach. Dane z listopada 2014 r. potwierdziły wzrastającą aktywność wiertniczą w Stanach Zjednoczonych (1929 urządzeń) i Kanadzie (434 urządzenia). W USA 81% wiertni pracuje na złożach roponośnych, a tylko 19% na gazowych. Charakterystycznym znakiem czasu jest znakomity rozwój w zakresie wiertnictwa kierunkowego. Ponad 80% urządzeń wierci otwory kierunkowe, z czego zdecydowaną większość stanowią otwory z odcinkiem horyzontalnym. Amerykanie wykorzystują aktualnie 65 platform (offshore). Jeśli chodzi o wykorzystanie platform morskich w listopadzie 2014 r. w poszczególnych regionach świata, to w Zatoce Meksykańskiej zatrudnione są 74 urządzenia, w Ameryce Południowej 75, w Europie 94, w Zachodniej Afryce 67, na Bliskim Wschodzie 134, w Azji Południowo-Wschodniej 80. Łącznie na całym świecie zakontraktowanych jest 731 urządzeń morskich na 866. Wskaźnik ich wykorzystania niezmiennie utrzymuje się więc na wysokim poziomie – powyżej 91%.

Ceny ropy

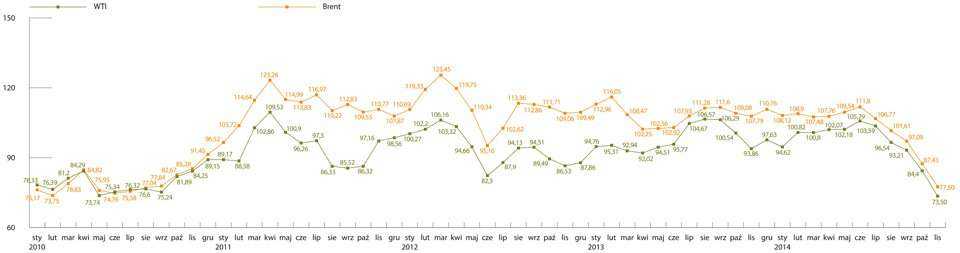

Rys. 2. Średniomiesięczne ceny ropy Brent i WTI notowane na giełdach w ciągu ostatnich pięciu lat

Rys. 2. Średniomiesięczne ceny ropy Brent i WTI notowane na giełdach w ciągu ostatnich pięciu lat

Przedmiotem obrotu handlowego jest kilkadziesiąt gatunków ropy, jednak ich ceny uzależnione są od kilku wzorcowych – ropy typu Brent spod dna Morza Północnego, lekkiej ropy WTI (Western Texas Intermediate) z rynku północnoamerykańskiego i ropy rosyjskiej Urals (REBCO). Jednym z możliwych poziomów odniesienia jest też tzw. referencyjny koszyk OPEC, obliczany na podstawie średniej ważonej cen surowca sprzedawanego przez członków kartelu.

Patrząc na historię cen ropy Brent i WTI za ostatnie pięć lat można zauważyć istotną korelację. Tendencje zmian cen są jednolite, to znaczy cały rynek idzie w górę lub w dół, przy czym ropa Brent jest wyceniana od kilku do kilkunastu dolarów drożej niż jej amerykański konkurent. Różnica w cenie nie jest w tym wypadku świadectwem zróżnicowania jakości. Ropa amerykańska uchodzi za lepszą i łatwiejszą w przerobie rafineryjnym. Jest to raczej skutek odmiennej sytuacji gospodarczej w USA i w Europie oraz dynamicznie zmieniających się relacji popytu i podaży. Ponadto cena wynika z ponoszonych kosztów transportu morskiego czy rurociągowego. Transakcje opiera się głównie na kontraktach terminowych, w których ustala się cenę za dostawę określonej ilości ropy w przyszłości. Transakcje na rynku spot są bardziej powiązane z bieżącą analizą sytuacji politycznej i gospodarczej oraz są reakcją na poziom rezerw.

Fot. 6. Brazylia – statek wiertniczy Deepwater Millennium Fot. Anadarko

Fot. 6. Brazylia – statek wiertniczy Deepwater Millennium Fot. Anadarko

Obserwowany w 2013 r. poziom cen oscylował w przedziale 90–105 USD/bbl dla ropy WTI oraz 105–115 USD/bbl dla ropy Brent. Generalnie można stwierdzić, że średnie ceny utrzymywały się powyżej 100 USD od początku 2011 r. aż do lipca 2014 r. W ubiegłym roku zaprezentowaliśmy dwa scenariusze możliwych zdarzeń na rynku ropy. Z pierwszego z nich wynikało, że cena Brent nie będzie raczej w stanie odejść daleko od poziomu 110 USD za baryłkę, tj. średniej ceny w latach 2012–2013. Perturbacje w dostawach miały być kompensowane przez elastyczne wydobycie w Arabii Saudyjskiej i rosnące wydobycie w USA. W drugim scenariuszu zdarzeń rynek ropy miał podążyć w ślad za rynkiem gazu. Ropę północnoamerykańską będzie można kupić znacznie taniej niż Brent czy Urals. To uderzy w państwa eksportujące ropę i akumulujące majątek wynikający z wysokich cen surowca. Nadmiar ropy na rynku skutecznie obniży ceny w dłuższym okresie. Wysokie przychody eksporterów, w tym Rosji, Wenezueli i arabskich krajów OPEC, zostaną zredukowane.

Wydaje się, że do czerwca 2014 r. obserwowaliśmy scenariusz nr 1. Później do głosu doszły czynniki rozważane także w scenariuszu nr 2. Wyobraźnia analityków nigdy nie będzie w stanie odwzorować rzeczywistości. Wypadki potoczyły się niezwykle szybko. Jeszcze w połowie czerwca za baryłkę europejskiego gatunku Brent płacono na giełdach 115 USD. Niecałe dwa tygodnie później rozpoczął się systematyczny zjazd cen w dół. W sierpniu przełamano barierę 100 USD, w październiku 90 USD, a pierwszej dekadzie listopada 80 USD. 27 listopada 12 krajów zrzeszonych w OPEC podjęło decyzję o utrzymaniu produkcji surowca na dotychczasowym poziomie i nieinterweniowaniu na rynku. Po tej informacji ceny ropy na giełdach w Nowym Jorku i w Londynie silnie spadają. Kiedy 28 listopada oddajemy do druku ten raport, kluczowe wyceny wynoszą odpowiednio: WTI Crude Oil: 66,15 USD/bbl, Brent Crude Oil: 70,15 USD/bbl, OPEC Basket: 70,80 USD/bbl.

Produkcja

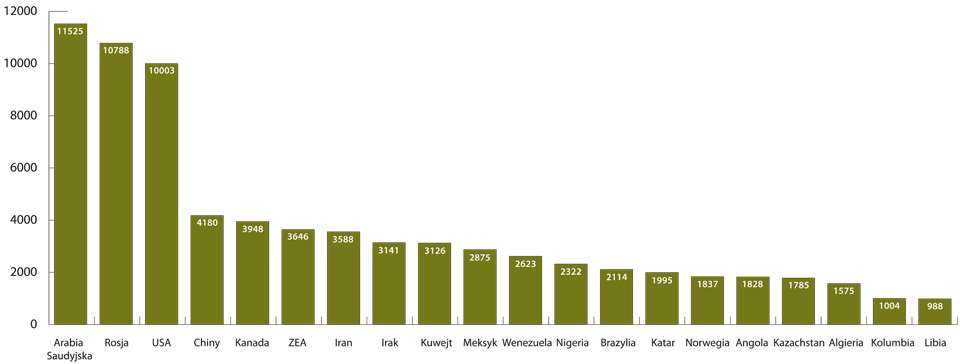

Rys. 3. Najwięksi producenci ropy naftowej na świecie

Rys. 3. Najwięksi producenci ropy naftowej na świecie

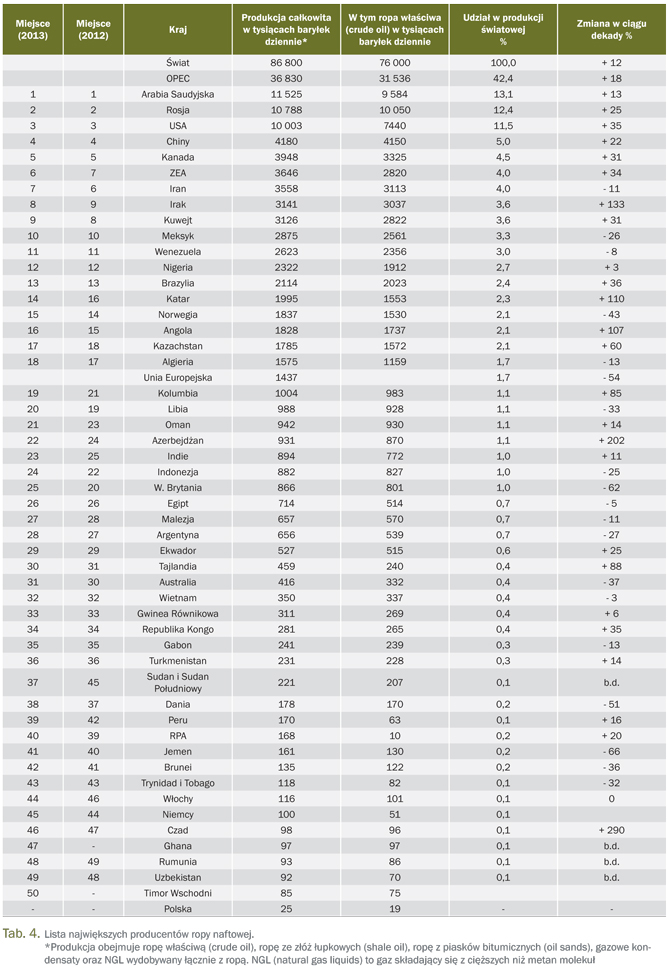

Dane statystyczne dotyczące strony podażowej zostały podane na podstawie szacunków i analiz OPEC, BP oraz Międzynarodowej Agencji Energetycznej. W 2013 r. produkcja światowa wzrosła nieznacznie o 0,6% do poziomu 86,8 mln baryłek dziennie. Na liście krajów notujących największy przyrost znalazły się: Stany Zjednoczone (plus 1,1 mln bbl), ZEA (0,25 mln bbl), Kanada (0,2 mln bbl), Rosja (0,15 mln bbl). Z kolei największe straty po stronie wydobycia poniosły: Libia (0,5 mln bbl), Iran (0,2 mln bbl), Nigeria (0,1 mln bbl).

Arabia Saudyjska utrzymała pierwsze miejsce wśród światowych producentów ropy i gazowych kondensatów. Z kolei Rosji przypada pierwszeństwo w wydobyciu ropy właściwej (crude oil). Stany Zjednoczone po raz pierwszy od niepamiętnych czasów wydobywały średnio ponad 10 mln baryłek dziennie. W ciągu pięciu lat dokonały bezprecedensowego skoku o 3,3 mln baryłek. Ameryka Północna może pochwalić się w związku z tym 8,7% wzrostem w stosunku do 2012 r. Pozostałe regiony zanotowały stagnację (Ameryka Południowa, Bliski Wschód, Azja Południowo-Wschodnia) lub też wyraźny spadek, jak miało to miejsce w nękanej epidemiami i konfliktami zbrojnymi Afryce. Produkcja w Europie bez uwzględnienia Rosji spadła o ponad 5%. Utrzymała się więc tendencja obniżania wydobycia z pól na Morzu Północnym.

W pierwszej dziesiątce mamy pięć krajów będących członkami OPEC. Następna szóstka okupuje miejsca w drugiej dziesiątce. Udział kartelu w światowej produkcji ustabilizował się na poziomie 42%. USA od Rosji dzieli zaledwie 0,7 mln baryłek, a od Arabii Saudyjskiej 1,5 mln baryłek. Dystans ten zostanie zlikwidowany w 2014 r. Iran traci kolejny rok z rzędu. Na skutek nałożonych na ten kraj sankcji jego wydobycie spadło o 0,7 mln baryłek w ciągu dwóch lat. Kraje należące do OECD wydobywały łącznie 20,5 mln baryłek dziennie (23% udziału w produkcji światowej). Warto w tym miejscu zaznaczyć, że za ponad dwie trzecie produkcji krajów rozwiniętych odpowiadają USA i Kanada.

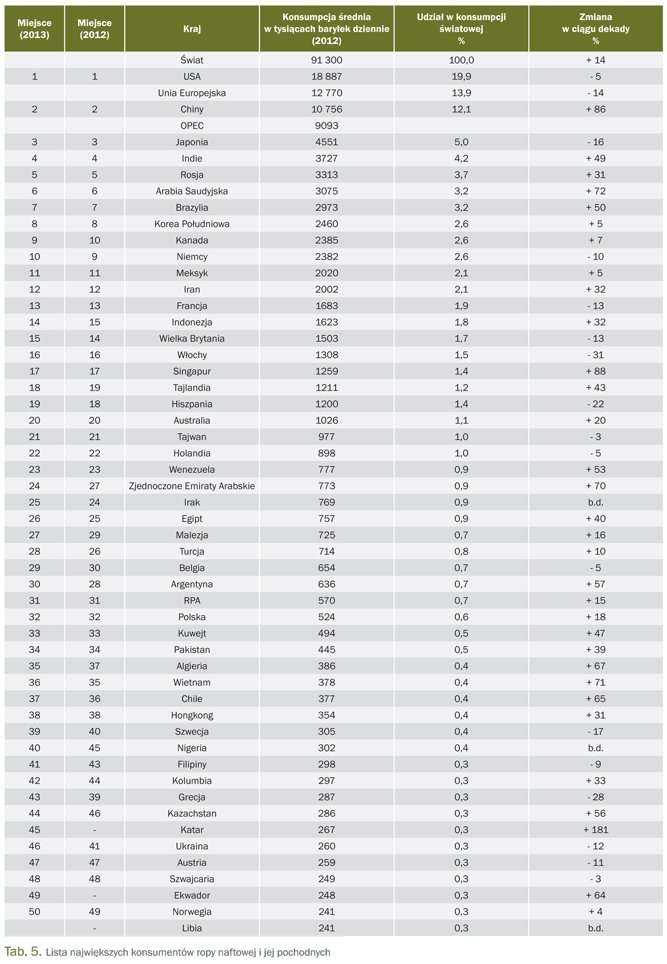

Konsumpcja

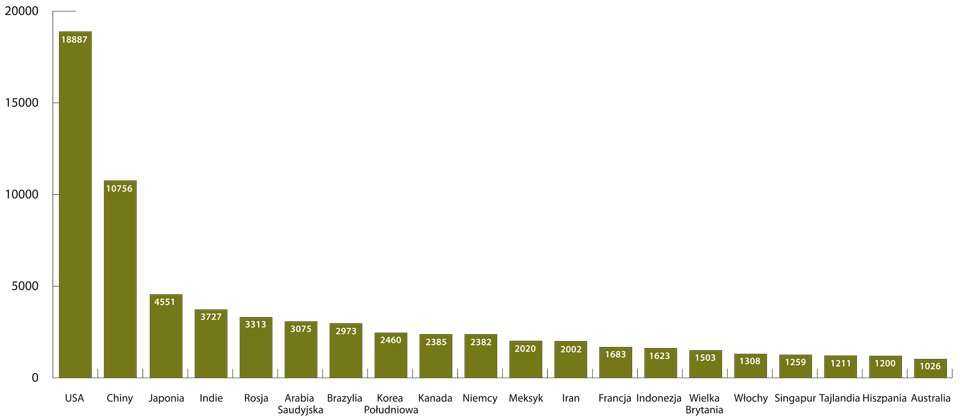

Rys. 4. Najwięksi konsumenci ropy naftowej na świecie w tys. baryłek dziennie

Rys. 4. Najwięksi konsumenci ropy naftowej na świecie w tys. baryłek dziennie

W 2013 r. konsumpcja globalna przekroczyła 91 mln baryłek dziennie i była wyższa o około 1,4% w stosunku do roku poprzedniego. Różnica pomiędzy poziomem konsumpcji i produkcji (4,5 mln baryłek dziennie) wynika ze zmian w zapasach oraz z konsumpcji dodatków paliwowych, niebędących pochodnymi ropy naftowej. Wśród największych konsumentów wskazanych w tab. 5 znajdziemy zarówno największe gospodarki świata, jak i czołowych producentów ropy naftowej. Amerykańska gospodarka odpowiada za jedną piątą zużycia światowego. Trzy dominujące azjatyckie gospodarki (Chiny, Japonia i Indie) dodają kolejne 21%. Udział Unii Europejskiej spadł poniżej 14%, a jeszcze w 2005 r. było to 18%. Jeśli chodzi o udział poszczególnych regionów w globalnej konsumpcji, to liderem pozostaje obszar Azji i Pacyfiku z udziałem ponad 32%, wyprzedzając kolejno: Amerykę Północną (24,5%), Europę (16,5%), Bliski Wschód (9%) Amerykę Południową i Środkową (7,45%), Afrykę (4%), Australię i Oceanię (1,5%). Rosja, Kazachstan, Uzbekistan, Turkmenistan i Azerbejdżan mają łącznie około 4,5% udział w rynku konsumenckim.

Analizując dane statystyczne zauważamy, że największy procentowy wzrost popytu na surowiec i produkty w latach 2003–2013 zanotowały Chiny (+86%), kraje Bliskiego Wschodu (+50%), Brazylia (+50%), Indie (+49%). W skali bezwzględnej największy progres konsumpcji wykazały w tym okresie Chiny (5 mln bbl dziennie), Indie (1,3 mln bbl dziennie) oraz Arabia Saudyjska (1,2 mln bbl dziennie). Spadek zapotrzebowania na ropę i produkty rafineryjne zanotowano w większości krajów członków OECD. Coraz mniej konsumują: Unia Europejska (spadek o 2,1 mln bbl dziennie w ciągu 10 lat), Stany Zjednoczone (- 1,2 mln bbl), Japonia (- 0,9 mln bbl).

Eksport

Fot. 7. Rosja, Sachalin. Fot. ONGC Videsh Ltd.

Fot. 7. Rosja, Sachalin. Fot. ONGC Videsh Ltd.

Przedmiotem handlu światowego jest ponad 63 mln baryłek ropy naftowej i produktów rafineryjnych dziennie, z czego ropa właściwa stanowi 62%. Około 8 mln baryłek podlega reeksportowi, a więc nieco ponad 55 mln baryłek trafia z krajów producenckich do konsumentów. Jak się wydaje, ropą naftową i jej pochodnymi handluje się wszędzie. Jej cena ustalana jest na rynku i podlega okresowym wahaniom wynikłym z podaży i popytu, ale jest też pochodną koniunktury gospodarczej i sytuacji geopolitycznej. Część krajów zarówno importuje, jak i eksportuje ropę naftową oraz produkty petrochemiczne. Przykładem takiej wymiany jest sytuacja na rynku północnoamerykańskim. W tab. 6 przedstawiono zestawienie krajów o największym potencjale eksportowym. Pierwsza piątka eksporterów surowej ropy to: Arabia Saudyjska (7,5 mln bbl),

Rosja (4,7 mln bbl), ZEA (2,7 mln bbl), Irak (2,4 mln bbl) oraz Nigeria (2,1 mln bbl). Eksport 13 krajów przekracza milion baryłek surowca dziennie. Jeśli chodzi o eksport produktów rafineryjnych, to sytuacja wygląda zgoła odmiennie: USA (2,8 mln bbl), Rosja (2,3 mln bbl), Holandia (2,1 mln bbl), Singapur (1,7 mln bbl). Te dwa ostatnie kraje poza sporymi wydajnościami lokalnych rafinerii specjalizują się w reeksporcie. Kraje należące do OPEC odpowiadają za 60% eksportu ropy i 18% produktów pochodnych. Głównym regionalnym eksporterem są kraje Bliskiego Wschodu (19,4 mln bbl dziennie), a następne miejsca zajmują: Ameryka Północna (7,5 mln bbl), Rosja (6,8 mln bbl), Afryka (6,7 mln bbl) i Ameryka Południowa (3,7 mln bbl).

Import

Fot. 8. USA, Północna Dakota - pole naftowe Williston Fot. Ole Jørgen Bratland - Statoil

Fot. 8. USA, Północna Dakota - pole naftowe Williston Fot. Ole Jørgen Bratland - Statoil

Największymi odbiorcami ropy i produktów ropopochodnych są kraje należące do organizacji OECD. Odpowiadają one za ponad 60% importu. W pierwszej piątce importerów ropy właściwej znajdziemy USA (7,7 mln bbl), Chiny (5,6 mln bbl),

Indie (3,7 mln bbl), Japonię (3,4 mln bbl) oraz Koreę Południową (2,4 mln bbl). Największymi dostawcami na amerykański rynek pozostają: Kanada (2,5 mln bbl), Bliski Wschód (2 mln bbl), Ameryka Południowa (1,7 mln bbl). Europa korzysta głównie z dostaw rosyjskich (5 mln bbl), z Afryki (2,9 mln bbl) i z Bliskiego Wschodu (2 mln bbl). Chiny i Japonia mają podobne źródła zaopatrzenia. Są nimi kraje położone nad Zatoką Perską (łącznie 6,3 mln bbl) oraz Afryka Zachodnia (1,1 mln bbl).

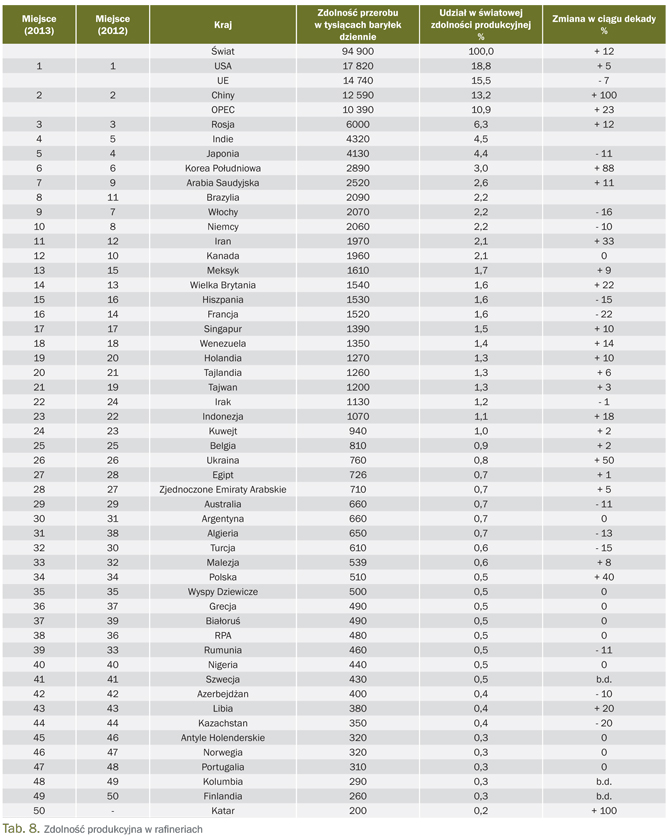

Rafinerie

W tab. 8 wskazano na kraje o największym potencjale do przerobu ropy naftowej. Zdolność do przerobu wszystkich kompleksów rafineryjnych świata zbliża się do 95 mln baryłek, a realna produkcja przekroczyła 76 mln baryłek dziennie. Średni stopień wykorzystania mocy rafineryjnych przekracza 80%, przy czym najwyższy wskaźnik wśród najważniejszych gospodarek cechuje Stany Zjednoczone – 86%. Produkcja paliw utrzymuje się na najwyższym poziomie w historii przekraczającym 85 mln bbl.

Największym producentem i konsumentem zarazem paliw gotowych pozostają Stany Zjednoczone i Unia Europejska. Rośnie udział Chin, który osiągnął już 13% w światowych zdolnościach produkcyjnych i blisko 12% udział w produkcji paliw gotowych. Produkcja chińskich rafinerii charakteryzuje się największą dynamiką wzrostu (+ 98% w ciągu 10 lat). Tylko Indie mogą pochwalić się podobnym wskaźnikiem (+ 77%).

Perspektywy na rok 2015 i do roku 2035

Rewolucji nie będzie. Ropa pozostanie, pomimo spadającego udziału w światowym bilansie świata, jeszcze przez kilkanaście lat najważniejszym surowcem energetycznym. Około 2035 r. będzie miała, zdaniem ekspertów BP, podobny udział w rynku, jak węgiel i gaz ziemny. Pozostanie też użytecznym instrumentem w uprawianiu polityki. Dominujący producenci nie będą wahali się, poprzez zabiegi kształtujące wydobycie, osiągnąć interesującego ich poziomu cen. Nie zawsze przy tym wyższy od bieżącego. Jeśli w długofalowej polityce Arabii Saudyjskiej będzie uznane za korzystne utrzymywanie cen w zakresie 60–70 USD za baryłkę, to tak się prawdopodobnie stanie. Zredukowane ceny ropy uderzą bowiem w stabilność finansową bezpośrednich rywali na rynku, w tym Iranu i Rosji. Uderzą rykoszetem także w prywatne amerykańskie spółki wydobywcze.

Zdaniem ekspertów Międzynarodowej Agencji Energetycznej wydobycie z amerykańskich złóż niekonwencjonalnych będzie wzrastało. Stany Zjednoczone będą kupowały z roku na rok mniej surowca. W oczywisty sposób fakt ten będzie wywierał znaczącą presję na poziom cen na światowych rynkach. Kartel OPEC, zrzeszający największych eksporterów, jak dotąd nie podjął decyzji o ograniczeniu wydobycia w celu stabilizowania cen. Widać tam zresztą wyraźne różnice zdań pomiędzy Iranem i Wenezuelą z jednej strony a Arabią Saudyjską, Kuwejtem i Emiratami z drugiej. Niski poziom cen doskwierać będzie także takim krajom, jak Rosja czy Meksyk, dla których wpływy z eksportu ropy mają istotny wpływ na zbilansowanie budżetu.

Uwzględniając wydobycie ciekłych frakcji gazu ziemnego (natural gas liquids), Stany Zjednoczone stały się w drugiej połowie 2014 r. największym światowym producentem. Według Energy Information Administration (EIA) produkcja ropy właściwej osiągnęła w październiku poziom 8,57 mln baryłek dziennie. Średnia dzienna produkcja w roku 2015 powinna przekroczyć 9,5 mln baryłek i będzie najwyższa od 1972 r. Źródła niekonwencjonalne i ciekłe frakcje będą zajmować coraz istotniejsze miejsce w bilansie ropy naftowej. Wypełnią w dłuższej perspektywie lukę pomiędzy wzrostem popytu a słabnącym wydobyciem ze złóż konwencjonalnych. Zdaniem MAE za 20 lat wydobycie przekroczy poziom 105 mln baryłek dziennie, z czego na źródła konwencjonalne będzie przypadać mniej niż dwie trzecie produkcji. W horyzoncie do 2030 r. Chiny mają zastąpić USA na pozycji największego konsumenta ropy. W tym samym czasie całkowita konsumpcja ropy w krajach Bliskiego Wschodu może osiągnąć wyższy poziom niż w Unii Europejskiej. Istotnym graczem po stronie popytu będą Indie, które po roku 2020 mają charakteryzować się najbardziej dynamicznym wzrostem konsumpcji. Po stronie podaży największy potencjał wzrostu widzimy ponadto w Brazylii, Chinach i Iraku. Wielką niewiadomą pozostaje Rosja i jej rola w stabilizacji bądź destabilizacji rynku. Tutaj istnieje kilka możliwych scenariuszy zdarzeń. Trudno oczekiwać jednak, żeby Moskwa w najbliższym czasie znacząco zmieniła obrany przez siebie kurs i zaczęła działać racjonalnie w interesie swoich obywateli.

Obserwowane od 2011 r. wysokie ceny ropy były uznawane za jedną z głównych przeszkód do uzyskania przez światową gospodarkę wyższego tempa wzrostu. Poziom obserwowany jesienią 2014 r. może dać silniejszy impuls do wzrostu i pobudzić koniunkturę w przemyśle, transporcie i handlu. Brak jest precyzyjnej odpowiedzi na pytanie, przy jakiej cenie koncerny naftowe będą miały ochotę inwestować w trudne projekty poszukiwawcze i wydobywcze zlokalizowane na morzu lub też dotyczące ropy uwięzionej w strukturach zamkniętych. Szacunki MAE dotyczące poziomu inwestycji w ciągu najbliższych 20 lat w sektor ropy i gazu mówią o 22 bln USD. Średnia powyżej 1 bln USD rocznie jest wyraźnie wyższa niż poziom inwestycji w latach 2000–2013, kiedy to odnotowano średnie wydatki w skali roku na poziomie 678 mld USD. 60% nakładów inwestycyjnych ma być przekazane dla sektora naftowego, a tylko 40% dla sektora gazowego. Warto przy tym zauważyć, że w większości dużych projektów faktyczne nakłady znacząco przekraczają początkowe prognozy. Z raportu firmy Ernst and Young wynika, że 64% dużych projektów przekracza budżet, a blisko 73% trwa dłużej niż zakładał to harmonogram prac.

Literatura

[1] Annual Energy Outlook 2014 – U.S. Energy Information Administration.

[2] Białek M., Gross-Gołacka E., M. Kaliski: Prognozy produkcji ropy naftowej do 2018 r. według Średnioterminowego Raportu Rynku Ropy Naftowej opracowanego przez Międzynarodową Agencję Energetyczną. Polityka Energetyczna 3/2013.

[3] BP Statistical Review June 2014 – www.bp.com

[4] BP Energy Outlook 2035. January 2014 – www.bp.com

[5] ExxonMobil – 2014 The Outlook for Energy – www.exxonmobil.com

[6] Ernst & Young: Spotlight on Oil and Gas Megaprojects. Raport opublikowany w 2014 r.

[7] Global Energy Outlook. Platts December 2013.

[8] International Energy Outlook 2014– U.S. Energy Information Administration.

[9] Oil and Gas Journal – www.ogj.com

[10] OPEC – Annual Statistical Bulletin 2014.

[11] Strony internetowe producentów ropy naftowej.

[12] Strona internetowa Innternational Energy Agency – www.iea.org

[13] World Energy Outlook 2013 – International Energy Agency – www.iea.org

[14] World Energy Investment Outlook – International Energy Agency – www.iea.org

[15] World Oil – www.worldoil.com

Foto, video, animacje 3D, VR

Twój partner w multimediach.

Sprawdź naszą ofertę!