Nadeszła pora podsumowań tego co działo się na rynku pomp ciepła w Europie w roku 2013. Już wkrótce ukaże się szczegółowy Raport z rynków europejskich, tymczasem kilka dni temu jego krótką zapowiedź opublikowała Europejska Organizacja Pomp Ciepła (EHPA).

Fot. PORT PC

Fot. PORT PC

Raportem objętych jest 21 krajów, w których tylko w 2013 roku sprzedano 769 879 pomp ciepła. Sprzedaż pomp ciepła w Europie wzrosła o 3%, mając w pamięci jej spadek jaki nastąpił w roku 2012 jest to niewątpliwie bardzo dobra wiadomość dla całej branży pomp ciepła.

Biorąc pod uwagę 20-letnią żywotność urządzeń, oszacowano że w krajach objętych Raportem działa obecnie 6,74 mln pomp ciepła. Liczba ta przekłada się na blisko 224GW zainstalowanej mocy grzewczej. Wszystkie zainstalowane pompy ciepła produkują 120,8TWh energii użytecznej, z czego 77,8TWh pochodzi ze źródeł odnawialnych. Działające w 2013 r. pompy ciepła przyczyniły się do uniknięcia emisji 20Mt gazów cieplarnianych.

Obserwując europejski rynek pomp ciepła widoczne są trzy trendy:

I. Dominującym dolnym źródłem dla pomp ciepła jest i w najbliższej przyszłości pozostanie powietrze.

II. Najszybciej rozwijającym się segmentem pomp ciepła w całej Europie są pompy do ciepłej wody. Kategoria ta jako jedyna odnotowała w roku 2013 dwucyfrowy wzrost.

III. Coraz większym zainteresowaniem cieszą się pompy ciepła dużych mocy. Mowa tu o zastosowaniach komercyjnych, przemysłowych i ciepłowniczych. Pompy te zwykle wykorzystują energię geotermalną lub hydrotermalną, choć zdarza się, że źródło ciepła również w tym przypadku stanowi powietrze.

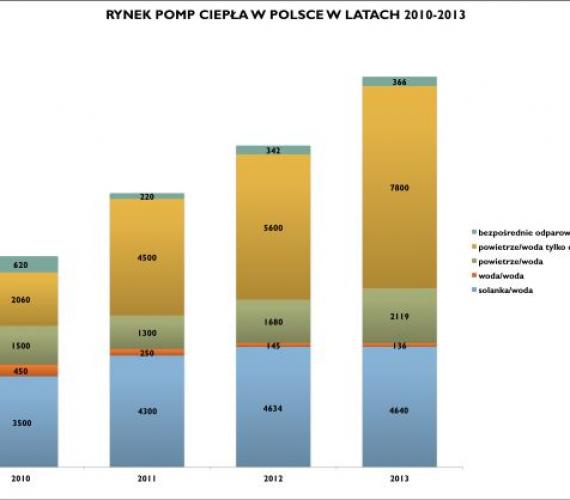

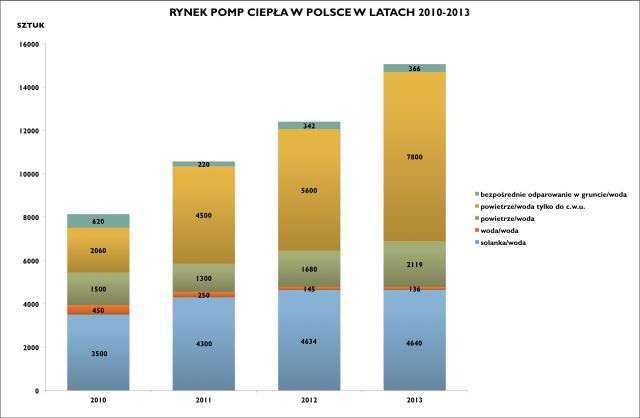

Z pośród 21 krajów objętych Raportem, w roku 2013 aż 15 z nich odnotowało wzrost rynku pomp ciepła. Polska, jako jedyny kraj w Europie, odnotowała dwucyfrowy wzrost rynku pomp ciepła czwarty rok z rzędu. Według PORT PC całkowita liczba sprzedanych w 2013 r. pomp ciepła na polskim rynku wyniosła 15 tys. sztuk. W stosunku do krajów zachodnich w dalszym ciągu jest to rynek będący w początkowej fazie rozwoju, jednak perspektywy są bardzo obiecujące. Porównując 20% przyrost polskiego rynku pomp ciepła do ok. 3% wzrostu rynku niemieckiego mamy się czym chwalić. Warto jednak pamiętać, że rynek niemiecki to rynek rozwinięty. Co roku instaluje się tam ponad 70 tys. pomp ciepła, dlatego też mimo niewielkiego wzrostu rynku, nasi zachodni sąsiedzi traktują ubiegły rok jako bardzo dobry pod względem sprzedaży, biorąc pod uwagę wzrost cen energii elektrycznej w kraju. W Niemczech podobnie jak w Polsce obserwuje się podobny trend – zainteresowanie powietrznymi pompami ciepła wzrasta. Rynek pomp ciepła w Polsce w latach 2010 – 2013 według ilości sprzedanych urządzeń poszczególnych typów przedstawia rys.1.

Rys. 1. Rynek pomp ciepła w Polsce w latach 2010 – 2013 według ilości sprzedanych urządzeń poszczególnych typów (źródło: PORT PC)

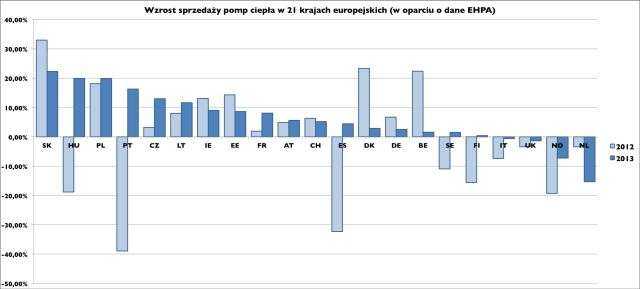

Największe zmiany dało się zaobserwować w Portugalii, Hiszpanii, Szwecji i Finlandii, gdzie rynek pomp ciepła wrócił do tendencji wzrostowej po spadku w roku 2012 (rys. 2). Na ogólny pozytywny wynik europejskiego rynku pomp ciepła decydujący wpływ miał wzrost sprzedaży na dwóch z pośród największych rynków – Francuskim i Szwedzkim.

Rys. 2. Wzrost sprzedaży pomp ciepła w 21 krajach Europejskich – stopy wzrostu 2011-12 i 2012-13 (w oparciu o dane EHPA)

Najwięcej energii ze źródeł odnawialnych, przy wykorzystaniu pomp ciepła produkują Francja i Szwecja. Oba kraje należą do grupy 6 państw (Francja, Szwecja, Niemcy, Włochy, Norwegia i Finlandia), które łącznie dzięki pompom ciepła produkują 62,38TWh energii ze źródeł odnawialnych. Stanowi to ponad 80% energii z OZE wyprodukowanej dzięki tym urządzeniom w Europie (rys.3)

Rys.3. Ilość energii ze źródeł odnawialnych wyprodukowana dzięki pompom ciepła w roku 2013, w zależności od kraju [w TWh] (w oparciu o dane EHPA)

Pierwsze oznaki ze sprzedaży pomp ciepła w roku 2014 potwierdzają pozytywny trend, więc również w tym roku spodziewany jest wzrost rynku tych urządzeń w stosunku do roku 2013.

Rozwój sektora grzewczego jest ściśle związany z sektorem budownictwa, co ciekawe podczas gdy branża budowlana wciąż wydaje się być ospała, sprzedaż pomp ciepła wzrasta. Dzieje się tak głównie za sprawą wprowadzanych w Unii Europejskiej bardziej rygorystycznych wymogów dotyczących zapotrzebowania na energię w budynkach. Zyskuje na tym sektor pomp ciepła, które zwłaszcza w nowych budynkach stają się wyborem preferowanym. Korzystne dla pomp ciepła jest również rozszerzenie wymogów efektywności energetycznej w odniesieniu do budynków istniejących.

EHPA zwraca uwagę na główne bariery rozwoju rynku pomp ciepła, jakimi są: wysokie koszty inwestycyjne, wysokie koszty energii elektrycznej, jak również słabo rozwinięte rządowe systemy wsparcia dla technologii pomp ciepła (mimo oczywistych korzyści z instalacji tych urządzeń w kontekście osiągnięcia celów klimatycznych i energetycznych do roku 2020). Pompy ciepła posiadają ogromny potencjał rozwoju, potrzebna jest jednak istotna ingerencja rządu, konieczna do kształtowania zrównoważonych dostaw energii w krajach członkowskich Unii Europejskiej.

Konferencje Inżynieria

WIEDZA. BIZNES. ATRAKCJE

Sprawdź najbliższe wydarzenia